Chúng tôi cũng như bạn biết rằng, Trí tuệ nhân tạo (AI) đang thúc đẩy rất nhiều chi tiêu tại các công ty công nghệ và các tổ chức ứng dụng CNTT, và có lẽ nó cũng là động lực cơ bản thúc đẩy chi tiêu của các nhà cung cấp dịch vụ siêu quy mô (hyperscaler) và các dịch vụ đám mây. Và cho đến nay, đây là những nơi đã hưởng lợi nhiều nhất từ cuộc cách mạng về Học máy (Machine Learning).

Nhưng các công ty đang đổ bao nhiêu tiền vào AI và số tiền đó sẽ phát triển như thế nào theo thời gian?

Chúng tôi vẫn chưa thấy nhiều dữ liệu chi tiết về thị trường này và các nhà nghiên cứu thị trường tại IDC, như thường lệ, là những người nói nhiều nhất về cách họ chia nhỏ thị trường AI trong các công bố của họ, chúng cung cấp một số thông tin thị trường để giữ uy tín cho tên tuổi của họ và thúc đẩy sự tương tác sâu hơn với các công ty khởi nghiệp AI, các nhà đầu tư của họ, các nhà cung cấp CNTT đang theo đuổi thị trường này và các doanh nghiệp lớn đi đầu trong việc thương mại hóa AI trong các stack ứng dụng của họ.

Điều khiến chúng tôi hơi thất vọng về mức chi tiêu AI này là ở một số con số mà IDC công bố vào ngày 7 tháng 3, đề cập về chi tiêu trên toàn thế giới cho các hệ thống AI-Centric (tức là các hệ thống dựa hoàn toàn vào AI), bao gồm phần cứng, phần mềm và các dịch vụ. AI-Centric nghĩa là nếu không có thành phần AI, ứng dụng sẽ không hoạt động. Vì vậy, nếu chỉ là “tăng cường bằng AI” (AI augmentation) là không đủ. Ở những trường hợp đó, AI hỗ trợ và ứng dụng hoạt động tốt hơn, nhưng việc thiếu nó không khiến ứng dụng ngừng hoạt động, và chúng được gộp vào danh mục AI Non-Centric, vốn dĩ là một phần lớn hơn nhiều của toàn bộ thị trường AI từ trước đến nay, nhưng không phát triển ở đâu nhanh như phần AI-Centric.

Chúng tôi đã tìm hiểu một số trang web của IDC, tìm thấy các số liệu thống kê và dự báo được đưa ra vào tháng 2, tháng 7 và tháng 9 năm 2022, chúng tôi đã cố gắng kết hợp chúng thành một bộ dữ liệu nhất quán để hiểu thị trường AI thực sự đang trông như thế nào.

Như thường lệ, chúng tôi sẽ mở rộng và nâng cao các thông tin này khi có thể và những chỗ được in nghiêng màu đỏ đậm là dữ liệu chúng tôi kết xuất từ một xu hướng (thường là quy ngược trở lại để lấp đầy khoảng trống trong dữ liệu) hoặc từ một biểu đồ mà chúng tôi sẽ đếm các pixel để hiểu dữ liệu thô cơ bản mà IDC không cung cấp. Những chỗ có màu xanh dương đều được lấy bằng cách sử dụng tốc độ tăng trưởng kép hàng năm (CAGR) để điền vào khoảng trống giữa các điểm trong một bảng dự báo hoặc được lấy thông qua phép trừ đơn giản.

Chúng tôi không đảm bảo rằng đây là dữ liệu của IDC, trừ những chỗ được chỉ rõ, nhưng nó giúp cung cấp cho chúng ta một số ước tính ẩn bên dưới từ dữ liệu IDC để chúng ta có thể biết mọi thứ có thể thay đổi như thế nào. Nếu chúng ta muốn có bộ dữ liệu thực tế, hoàn chỉnh (chắc chắn là phức tạp và đầy đủ hơn), hãy gọi cho IDC và… đưa cho họ một số tiền!

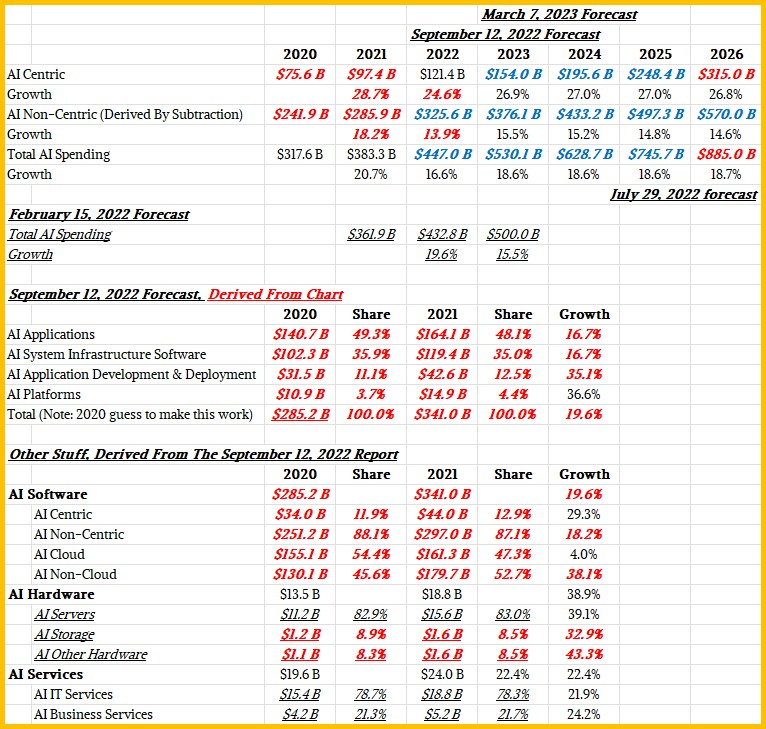

Đây là số liệu từ các công bố của IDC được tổng hợp trên một bảng:

Trong báo cáo tháng 3 năm 2023, IDC cho biết chi tiêu cho các hệ thống AI-Centric được dự báo sẽ đạt 154 tỷ USD vào năm 2023, tăng 26.9% so với năm 2022 và do đó, có 121.4 tỷ USD chi tiêu như vậy vào năm 2022. Thị trường dự kiến sẽ “vượt mốc 300 tỷ USD” vào năm 2026 với tỷ lệ tăng trưởng kép (CAGR) là 27% từ năm 2022 đến năm 2026, và những con số được in nghiêng đậm màu xanh dương này phù hợp với mô tả đó. Để đạt được CAGR, doanh thu của các hệ thống AI-Centric vào năm 2026 phải là 315 tỷ USD.

Trong báo cáo tháng 7 năm 2022, IDC cho biết thị trường AI tổng thể cho phần cứng, phần mềm và dịch vụ sẽ “đạt mốc 900 tỷ USD” trước năm 2026 và tăng trưởng với 18.6% CAGR từ năm 2022 đến năm 2026. Trong dự báo tháng 9 năm 2022, IDC cho biết tổng chi tiêu cho AI là 383.3 tỷ USD vào năm 2021 và dự đoán rằng nó sẽ đạt gần 450 tỷ USD vào năm 2022 và để điều này hợp lý, thì CAGR tổng thể cho chi tiêu AI phải đạt 885 tỷ USD trước năm 2026 (Làm tròn số đó lên thành 900 tỷ).

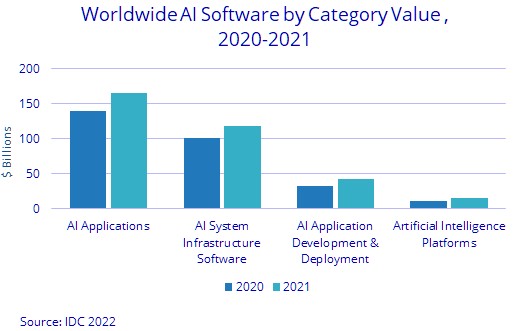

Trong báo cáo tháng 9 năm 2022 có một biểu đồ thú vị như bên dưới, biểu đồ này đã phá vỡ mức chi tiêu cho phần mềm AI trên toàn thế giới trong năm 2020 và 2021:

Các con số hiển thị ở cuối bảng tổng hợp ở trên được thực hiện bằng cách đếm số pixel và chuyển đổi thành USD (biên độ sai số là một vài phần trăm, dù đúng dù sai, đó là các con số chúng tôi đã tính ra).

Đây thực sự là một thị trường về phần mềm và dịch vụ, trong khi phần cứng AI chiếm một phần tương đối nhỏ nhưng đang phát triển mạnh trong thị trường AI toàn cầu nói chung.

IDC ghi ra: “Phần cứng AI vừa là phân khúc nhỏ nhất (18.8 tỷ USD) vừa là phân khúc tăng trưởng nhanh nhất (tăng trưởng 38.9% mỗi năm) của thị trường AI”. “Sự tăng trưởng phần cứng được thúc đẩy bởi những nỗ lực xây dựng các hệ thống AI chuyên dụng có khả năng đáp ứng nhu cầu lưu trữ và tính toán ngày càng tăng của các mô hình AI và các bộ dữ liệu. Trong khi cả máy chủ và hệ thống lưu trữ AI đều có mức tăng trưởng mạnh mẽ vào năm 2021 – lần lượt là 39.1% và 32.9% – doanh số máy chủ lớn hơn đáng kể ở mức 15.6 tỷ USD.

Chúng ta cũng thấy rằng lưu trữ và hệ thống mạng cùng chiếm chỉ 17% chi phí của phần cứng AI. Điều này hoàn toàn phù hợp với cách định giá các hệ thống HPC petascale và exascale. Mỗi đô la có thể được chi cho compute đều đi vào compute.

Các dịch vụ AI chiếm 24 tỷ USD vào năm 2021, tăng 22.4% so với năm 2020.

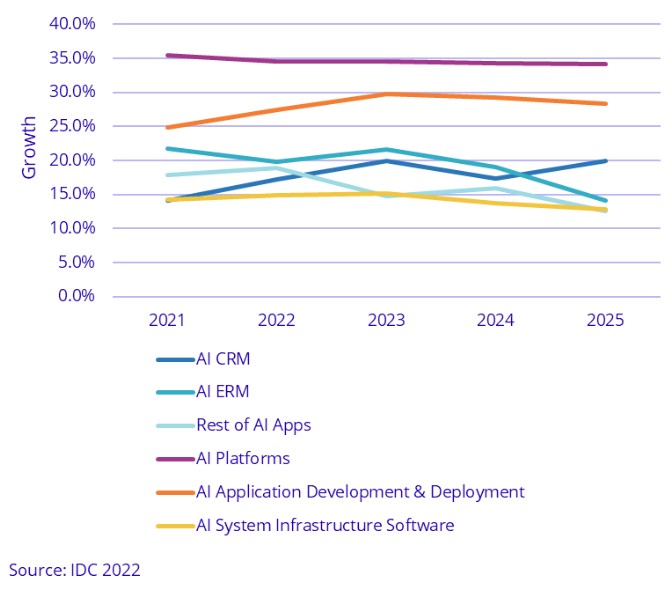

Biểu đồ này từ dự báo tháng 2 năm 2022 rất thú vị ở chỗ nó cho thấy tốc độ tăng trưởng chi tiêu cho phần mềm AI theo danh mục từ năm 2021 đến năm 2025:

Quá khó để “hack” dữ liệu này để chuyển nó thành các con số cho năm 2021 và cố gắng dự báo từ năm 2022 đến năm 2026. Điều quan trọng là tốc độ tăng trưởng khá ổn định trong các danh mục phần mềm AI và ở mức khá cao.

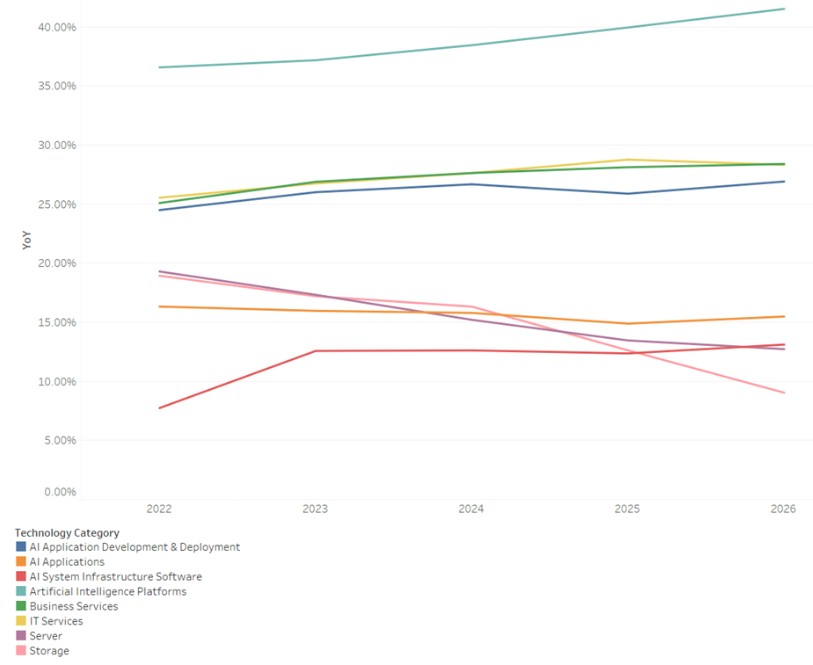

Biểu đồ dự báo tốc độ tăng trưởng chi tiêu chung được đưa ra trong dự báo tháng 7 năm 2022:

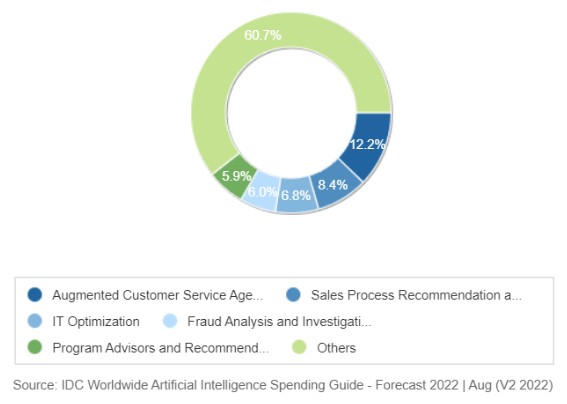

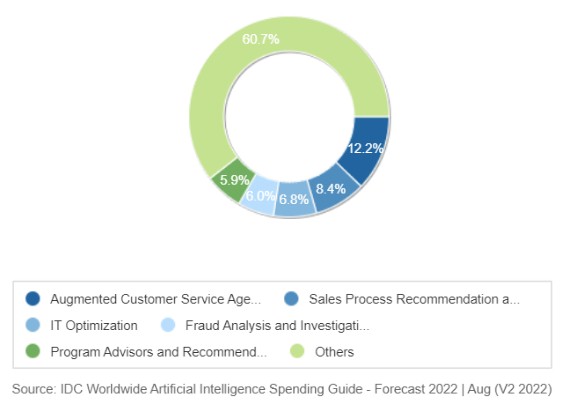

Các biểu đồ hình tròn về các nhóm ứng dụng này, từ tháng 9 năm 2022 và tháng 3 năm 2023, rất thú vị. Hãy cùng xem qua:

Và, phân chia thị phần doanh thu theo một cách hơi khác một chút:

Có lẽ điều quan trọng nhất là trong giai đoạn 2022 đến 2026, dự báo CAGR là 26.5% cho tổng chi tiêu cho AI-Centric cao hơn 4 lần so với tốc độ tăng trưởng của thị trường CNTT tổng thể, dự kiến sẽ tăng trưởng ở mức 6.3% CAGR trong cùng một khoảng thời gian. Nhìn vào dự báo chi tiêu CNTT mới nhất của IDC, có khoảng 1.4 nghìn tỷ USD trong chi tiêu cho tất cả các loại CNTT trên toàn cầu trước năm 2026, thì khoản chi tiêu cho AI-Centric này chiếm chưa đến một phần tư tổng chi tiêu cho CNTT và nếu chúng ta thêm vào các khoản đầu tư AI Non-Centric, con số đó tăng lên gần 2/3 chi tiêu vào năm 2026.

Và đến đây, chúng ta hiện đã có thể biết kế hoạch CNTT trong 4 năm tới cho toàn thế giới là gì.

Theo The Next Platform

Bài viết liên quan