Bằng mọi sự đo đếm mà chúng tôi có thể thực hiện được, năm 2022 là một năm bội thu đối với số lượng các lô hàng và doanh số chi tiêu cho máy chủ, đây là dấu hiệu tốt cho thấy nhu cầu về các loại ứng dụng mới và việc mở rộng các ứng dụng hiện có trên thế giới nói chung.

Nhưng điều gì sẽ xảy ra trong năm nay (2023)? Có thể đánh cược là chi tiêu cho các máy chủ cũng như thiết bị mạng và lưu trữ theo nó trong trung tâm dữ liệu sẽ giảm đi một chút nhưng vẫn sẽ tăng lên. Nhưng nếu có bất kỳ nền kinh tế nào gặp vấn đề ở bất kỳ khu vực tâm điểm nào – Hoa Kỳ, Châu Âu, Trung Quốc hoặc Nhật Bản – thì tình thế sẽ lay chuyển khó đoán định. Cho đến nay, bất chấp việc thắt chặt chi tiêu chung của các chính phủ và các tập đoàn làm tăng lãi suất của các ngân hàng trung ương, các tổ chức vẫn chi tiêu cho hạ tầng CNTT ngay cả khi họ phải cắt giảm nhân sự. Có một sự nhìn nhận, đặc biệt đối với những gã khổng lồ công nghệ, là có lẽ họ đã hơi hào phóng trong việc tuyển dụng trong hai năm qua trong thời kỳ đại dịch coronavirus và họ đang sắp xếp lại lực lượng lao động của mình theo các điều kiện hiện tại để duy trì dòng tiền của họ.

Tiền mặt chắc chắn sẽ trở thành vua vào năm 2023, đối với cả các công ty mới thành lập và cả những doanh nghiệp thành công trong ngành. Vì vậy, dự kiến là sẽ có rất nhiều cân nhắc và chi tiêu cho CNTT sẽ rất có mục tiêu chứ không còn thoải mái như trước.

Khi khởi động năm mới, chúng tôi đang dự tính điều gì có thể xảy ra trong thị trường máy chủ nói riêng với một số thay đổi công nghệ lớn đang diễn ra hoặc sắp xảy ra. AMD đã công bố dòng CPU máy chủ X86 “Genoa” Epyc 9004 vào tháng 11 năm 2022 và Intel đã sẵn sàng công bố CPU máy chủ “Sapphire Rapids” Xeon SP X86 vào tuần tới. Đồng thời, các CPU máy chủ dựa trên Arm cũng giữ nhịp đều đặn của các cải tiến và số lượng bán ra ngày càng tăng lên.

Tất cả điều này đang diễn ra trong bối cảnh chi tiêu CNTT chỉ để duy trì hạ tầng CNTT tại chỗ và tăng cường cơ sở hạ tầng để hỗ trợ mở rộng và các tải xử lý mới. Chúng tôi đã phân tích các xu hướng chi tiêu cho CNTT trong hơn một thập kỷ (bao gồm cả các dự báo vào năm 2023) vào tháng 10 năm 2023 và cần nhắc lại ở đây để nhắc bạn về các xu hướng mà chúng tôi sẽ dự tính về điều gì sẽ xảy ra trong thị trường máy chủ X86 và Arm – những thị trường chính có tầm ảnh hưởng trong các trung tâm dữ liệu ngày nay với một số ngoại lệ chính như nền tảng Power và z của IBM được sử dụng chủ yếu để xử lý giao dịch đối với các cơ sở dữ liệu quan hệ.

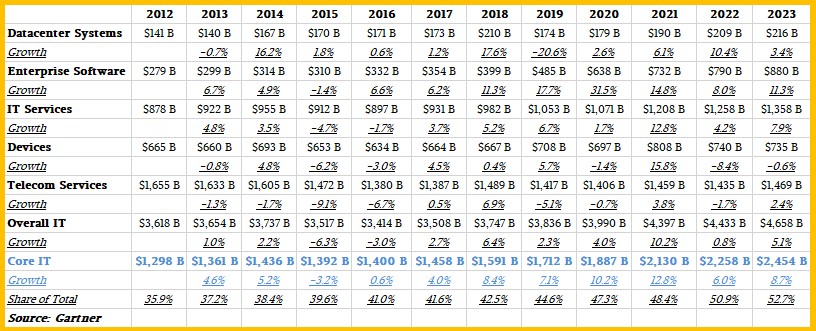

Dưới đây là chi tiêu cho các sản phẩm CNTT của Gartner từ năm 2012 đến năm 2021, với các dự báo cho cả năm 2022 (chưa kết thúc khi dự báo này được đưa ra vào tháng 10 năm ngoái) và năm 2023.

Đối với những ai thích dữ liệu xem trực quan thì dưới đây là biểu đồ thể hiện xu hướng chi tiêu cho trung tâm dữ liệu so với các loại chi tiêu CNTT khác trong một thập kỷ qua, cộng với dự báo cho năm 2023:

Điểm quan trọng trong dữ liệu phục vụ cho bài viết này là chi tiêu cho cái mà Gartner gọi là các hệ thống trong trung tâm dữ liệu (datacenter systems) – máy chủ, switch và lưu trữ được cộng lại với nhau. Vào năm 2021, chi tiêu cho phần cứng CNTT này (có thêm phần mềm hệ thống liên quan) đã tăng 6,1% lên 190 tỷ đô la và dự kiến sẽ tăng ở mức ấn tượng hơn nữa là 10,4% lên 209 tỷ đô la vào năm 2022 khi các tổ chức điều chỉnh để thích ứng với đại dịch. Chi tiêu cho Core IT – Hệ thống trung tâm dữ liệu, Phần mềm doanh nghiệp và Dịch vụ CNTT, nhưng không bao gồm Thiết bị và Dịch vụ viễn thông – dự kiến sẽ chỉ tăng 6% lên 2,26 nghìn tỷ đô la vào năm 2022. Sắp tới, chi tiêu cho phần cứng, phần mềm, phần cứng và dịch vụ CNTT cốt lõi này vào năm 2023 được dự báo sẽ tăng 8,7% lên 2,45 nghìn tỷ đô la, nhưng chi tiêu cho Hệ thống trung tâm dữ liệu dự kiến chỉ tăng 3,4% lên 216 tỷ đô la.

Mảng Server dường như sẽ có kết quả tốt hơn so với Switch và Storage, nếu các nhà dự báo tại IDC được tin tưởng. IDC ước tính rằng chi tiêu cho các máy chủ X86 sẽ tăng 12,6% lên 112,3 tỷ USD vào năm 2022 trong khi chi tiêu cho các máy chủ không phải X86 sẽ tăng 27,9% lên 11,8 tỷ USD. Sự tăng trưởng của phần không phải X86 đang được thúc đẩy bởi các chu kỳ nâng cấp Hệ thống Power và Hệ thống z tại IBM và việc áp dụng các máy chủ Arm bởi các hyperscaler (các nhà cung cấp dịch vụ đám mây lớn như Google, AWS,…) và các nhà cung cấp đám mây khác. Vào năm 2023, doanh số bán hàng được kỳ vọng sẽ tăng ở cả hai phân khúc này, nhưng tốc độ tăng trưởng sẽ hạ nhiệt. IDC đang đặt cược rằng các máy chủ non-X86 sẽ tăng 18,2% lên dưới 14 tỷ đô la một chút, trong khi chi tiêu cho hệ thống X86 sẽ tăng 4,9% lên 117,8 tỷ đô la.

Để bóc tách vấn đề này một chút, chúng tôi đã xem xét dữ liệu máy chủ tuyệt vời mà nhà phân tích Aaron Rakers của Wells Fargo tổng hợp mỗi quý. Chúng ta hãy xem xét thị trường X86 trong hai thập kỷ qua và xem thị trường này đã phát triển như thế nào cũng như cách AMD chạy đua với Intel và các hoạt động lịch sử của chính họ trong lĩnh vực máy chủ.

Đây là xu hướng chung của doanh số và số lượng của máy chủ X86 kể từ năm 2002:

Bộ dữ liệu Gartner mà Rakers xuất bản chỉ tới năm 2002, vì vậy chúng ta không thể thấy được sự trỗi lên của làng sóng Dot Com và sau đó là quả bong bóng của nó nổ tung, nhưng bạn chắc chắn có thể thấy mức tiêu thụ máy chủ và chi tiêu trong cuộc Đại suy thoái vào giữa năm 2008 và đến đầu năm 2009. Nhưng tất nhiên, mức tiêu thụ vẫn tiếp tục. Như mọi khi vì phần mềm thực sự đang ăn mòn thế giới. Nhưng nếu nhìn lại vài năm qua, bạn có thể thấy sự dao động tương đối lớn trong chi tiêu do sự bất thường của nền kinh tế trong thời kỳ đại dịch và cũng do sự thăng trầm của các hyperscaler và nhà cung cấp dịch vụ đám mây, những người có thể mua hay không tùy họ thấy phù hợp. Và họ mua với số lượng lớn đến mức họ có thể gây ra thị trường giá lên hoặc giá xuống của máy chủ.

Nhìn chung, doanh số của máy chủ X86 đang tăng nhanh hơn so với số lượng bán hàng và đó là nhờ vào cấu hình máy chủ phong phú hơn cũng như do việc đưa vào các thành phần mạng và bộ tăng tốc (accelerator, GPU) đắt tiền ở cấp cao hơn của thị trường máy chủ X86. Giá bán trung bình của máy chủ X86 dao động quanh mức 4.000 USD ở khoảng 20 năm về trước và hiện tại đã gấp đôi giá đó. (Tất nhiên, một phần của sự gia tăng đó là do lạm phát).

Đây là thị trường X86 được tạo ra bởi các lô hàng CPU cho đến quý 3 năm 2022:

Và đây là tình hình đối với doanh thu CPU máy chủ cho đến quý 3 năm 2022:

Sự chia sẻ thị phần của AMD đối với các lô hàng CPU máy chủ thấp hơn một chút so với chúng tôi mong đợi hai năm trước, nhưng thị phần của AMD đối với doanh thu CPU máy chủ đang đi đúng hướng. Và điều đó có nghĩa là AMD đang làm rất tốt việc có được giá bán trung bình cao cho các thế hệ bộ xử lý Epyc sau này ngay cả khi hãng này cũng đang gia tăng số lượng. Khi quý thứ ba kết thúc vào cuối tháng 9 năm ngoái, AMD có 21,7% thị phần số lượng CPU máy chủ bán ra và 28,1% thị phần doanh thu CPU máy chủ. Như chúng tôi đã nói trước đây, chúng tôi nghĩ rằng AMD có tiềm năng đạt được 40% số lượng bán ra, nhưng nhìn tổng thể, nó có thể đạt được 40% thị phần doanh thu CPU máy chủ chỉ với 33% số lượng CPU máy chủ được chia sẻ nếu những xu hướng này vẫn tồn tại.

Bạn có thể để ý đến sự khác biệt giữa chiến thắng về việc cung cấp và chiến thắng về mặt thiết kế . Đối với những tải xử lý sự dụng nhiều lõi và có nhu cầu vừa phải về băng thông bộ nhớ, AMD sẽ có thể bán bất cứ thứ gì họ có thể tạo ra. Và nó sẽ có thể tạo ra nhiều bộ xử lý hơn vào năm 2023 so với những gì có thể tạo ra vào năm 2022 và với dòng Genoa, chúng sẽ là những bộ xử lý tốt hơn đòi hỏi mức phí thậm chí còn cao hơn. Đối với những tải xử lý được hưởng lợi từ khả năng tăng tốc I/O, toán học véc tơ và toán học ma trận, Intel sẽ có nhiều chiến thắng về mặt thiết kế, nhưng phần lớn họ sẽ chơi trò chơi giành phần thắng về nguồn cung cấp, quét sạch bất cứ thứ gì AMD không thể cung cấp và cũng có thể ở mức giá khá tốt.

Sẽ rất thú vị để xem điều này diễn ra như thế nào vào năm 2023 và những năm tới khi lộ trình CPU máy chủ của AMD và Intel được mở ra và biến thành hiện thực bằng các chip silicon.

CPU máy chủ Arm chiếm một phần rất nhỏ trên thị trường, nhưng cuối cùng, sau hàng chục năm lay hoay, nó đã nhận được một số động lực thực sự. Đây là cách Rakers, với sự trợ giúp của một số dữ liệu Gartner và dự báo của riêng ông, nghĩ rằng thị trường máy chủ Arm – không chỉ CPU, mà cả số lượng và doanh số của toàn bộ đơn vị máy chủ – đang hoạt động như thế nào về mặt số lượng trong vài năm qua và những dự báo đến hết năm 2026:

Điều này thực sự thú vị. Các máy chủ Arm là một cái nắp sẽ giữ kín thị trường X86 do AMD và Intel kiểm soát, và cái nồi đó sẽ ngày càng nóng hơn khi nhiều hệ thống Arm được triển khai và tìm thấy tải xử lý tại các hyperscaler và các nhà xây dựng và cung cấp dịch vụ đám mây. Nếu những dự đoán này là chính xác, thị trường máy chủ X86 sẽ được giữ ở mức cố định 13,9 triệu máy mỗi năm. Ngạc nhiên! Lần cuối cùng chúng ta thấy điều gì đó như thế là khi các máy RISC/Unix gia nhập các trung tâm dữ liệu vào cuối những năm 1980 hoặc khi kiến trúc X86 trở thành một lựa chọn trong trung tâm dữ liệu vào đầu những năm 1990. Thành thật mà nói, nếu Amazon, Ampere Computing, Alibaba, HiSilicon và một số công ty khác tiếp tục tạo ra những CPU tốt hơn, chúng tôi sẽ không ngạc nhiên nếu thị phần máy chủ Arm đó không tăng lên.

Điều đó nói rằng, 19% thị phần về số lượng vào năm 2026 là đủ tham vọng và chúng tôi cho rằng doanh sô của máy chủ Arm sẽ thấp hơn đáng kể so với thị phần này ban đầu do những máy này đảm các nhận tải xử lý cho hạ tầng Web cốt lõi lúc đầu.

Theo Gartner, số lượng bán ra của Arm tương đối khiêm tốn: Khoảng 77.000 máy vào năm 2020, 252.100 máy vào năm 2021 và ước tính 540.400 máy vào năm 2022. Nhưng có các dự đoán là 934.600 máy vào năm 2023, 1,71 triệu vào năm 2024, 2,54 triệu vào năm 2025 và 3,2 triệu vào năm 2026.

Sự thành công của Arm trong máy chủ phụ thuộc vào sự nhiệt tình của những hãng xây dựng nền tảng đám mây và các hyperscalers khi họ chạy tải xử lý của riêng mình và sau đó, khách hàng sẽ mong muốn điện toán rẻ hơn từ nhà cung cấp đám mây của họ với điều kiện là chip máy chủ của Ampere Computing Arm “cây nhà lá vườn” của họ có thể duy trì ổn định và mang lại hiệu quả tốt hơn để tạo ra tiền. AWS chắc chắn sẽ giữ nhiệt ở đây, và Oracle, Tencent, Microsoft và Google cũng vậy, tất cả đều đang triển khai chip của Ampere Computing. Theo Gartner, doanh số bán máy chủ Arm trong một quý vừa lần đầu tiên vượt mốc 1 tỷ đô la vào quý 3 năm 2022. (Nó kết thúc vào quý 4 năm 2021 với việc triển khai máy Graviton2 của AWS.) Và các nhà cung cấp đám mây lớn chắc chắn sẽ rất vui lòng chuyển đổi các hệ thống X86 kế thừa, vì vậy sẽ không kỳ vọng AMD và Intel sẽ cạnh tranh với Arm mạnh mẽ hơn nữa.

Hãy tưởng tượng một thế giới mà doanh thu máy chủ là 40% đến 50% đối với Intel, khoảng 40% đối với AMD và 10% đến 20% đối với Arm. Không cần nhiều suy nghĩ để hình dung.

Bên cạnh câu chuyện về kinh doanh này, kiến trúc máy chủ đang thay đổi nhanh chóng và sự phát triển về điện toán, lưu trữ và I/O có thể thay đổi hoàn toàn cục diện. Và các cuộc suy thoái, như chúng tôi luôn đề cập đến, sẽ không làm thay đổi kiến trúc máy chủ, nhưng chắc chắn sẽ đẩy nhanh quá trình triển khai của chúng. Theo một số cách, một cuộc suy thoái sẽ gây ra một cuộc thanh trừng – nhưng với cái giá quá đắt. Có lẽ tốt nhất là tránh suy thoái kinh tế nếu có thể – đặc biệt nếu bạn là Intel và có thể là AMD. Tất cả những gì nó sẽ làm là bẻ cong những con số doanh thu đó và giết chết những gì còn lại của lợi nhuận trong kinh doanh hệ thống máy chủ, điều này có ý nghĩa lâu dài đối với việc đầu tư vào các công nghệ trong tương lai. Không ai, kể cả các hyperscaler và các hãng xây dựng, cung cấp đám mây, muốn gánh vác gánh nặng phát triển công nghệ một mình. Mặc dù họ chắc chắn muốn tạo ấn tượng đó cho các nhà cung cấp linh kiện của họ.

Nguồn Timothy Prickett Morgan, The Next Platform

Bài viết liên quan

- Tổng quan dòng máy chủ Dell PowerEdge 16G thế hệ mới

- Giới thiệu loạt máy chủ HPE Proliant Gen11 mới với chip Intel Xeon thế hệ thứ 4

- 5 xu hướng AI tại biên hàng đầu trong năm 2023

- Máy chủ Dell EMC PowerEdge R750: Một cỗ máy Xeon Scalable thế hệ 3 đầy sức mạnh

- Workstation vs Server: Khi nào cần nâng cấp?